Bảo hiểm và nguồn gốc ra đời ngành bảo hiểm

1. Bảo hiểm là gì ?

Bảo hiểm là sự thỏa thuận bằng pháp lý giữa doanh nghiệp bảo hiểm và người tham gia bảo hiểm. Trong đó, theo thỏa thuận người tham gia bảo hiểm sẽ đóng một khoản phí cho doanh nghiệp bảo hiểm. Doanh nghiệp bảo hiểm sẽ chịu trách nhiệm bồi thường thiệt hại tài chính cho những tổn thất về tính mạng, sức khỏe, tài sản cho người tham gia bảo hiểm trong trường hợp rủi ro bất ngờ không lường trước được. Đây là một hình thức quản lý rủi ro, chủ yếu được sử dụng để phòng ngừa tổn thất do rủi ro ngẫu nhiên gây ra.

Bảo hiểm là hình thức quản lý rủi ro

2. Nguồn gốc ra đời và phát triển của ngành bảo hiểm trên thế giới và Việt Nam hiện nay

Bảo hiểm có lịch sử bắt nguồn từ thế giới cổ đại, nhưng nguồn gốc của nó không được nhiều người biết đến. Qua nhiều thế kỉ, nó đã phát triển thành một ngành kinh doanh hiện đại nhằm bù đắp những tổn thất về tài chính, hàng hóa, tài sản cho con người do biến cố bất ngờ gây ra.

Nguồn gốc ra đời của bảo hiểm đầu tiên

Ngành bảo hiểm có thể bắt nguồn từ thời văn minh cổ đại như La Mã, Trung Quốc, Babylon trong lĩnh vực thương mại hàng hải. Các thương nhân sẽ phân tán hàng hóa của họ trên những con tàu khác khi vượt qua những vùng biển nguy hiểm để hạn chế tổn thất. Trong trường hợp đắm tàu hoặc gặp sóng to gió lớn làm thất thoát hàng hóa trên biển, họ sẽ được những thương nhân khác có liên quan chia sẻ rủi ro. Điều này giúp cho các thương nhân tự tin hơn trong khi kinh doanh.

Bảo hiểm thương mại hàng hải

Trong chiến tranh, người Hy Lạp và người La Mã cũng sử dụng bảo hiểm như một hình thức hỗ trợ tài chính cho gia đình của những người lính tử trận.

Ở thế kỉ 14, các chính sách bảo hiểm để bảo vệ những rủi ro khi đi biển được phát triển bởi những thương nhân người Ý, sau đó được lan rộng sang các khu vực khác của Châu Âu.

Sự ra đời và phát triển của bảo hiểm hiện đại

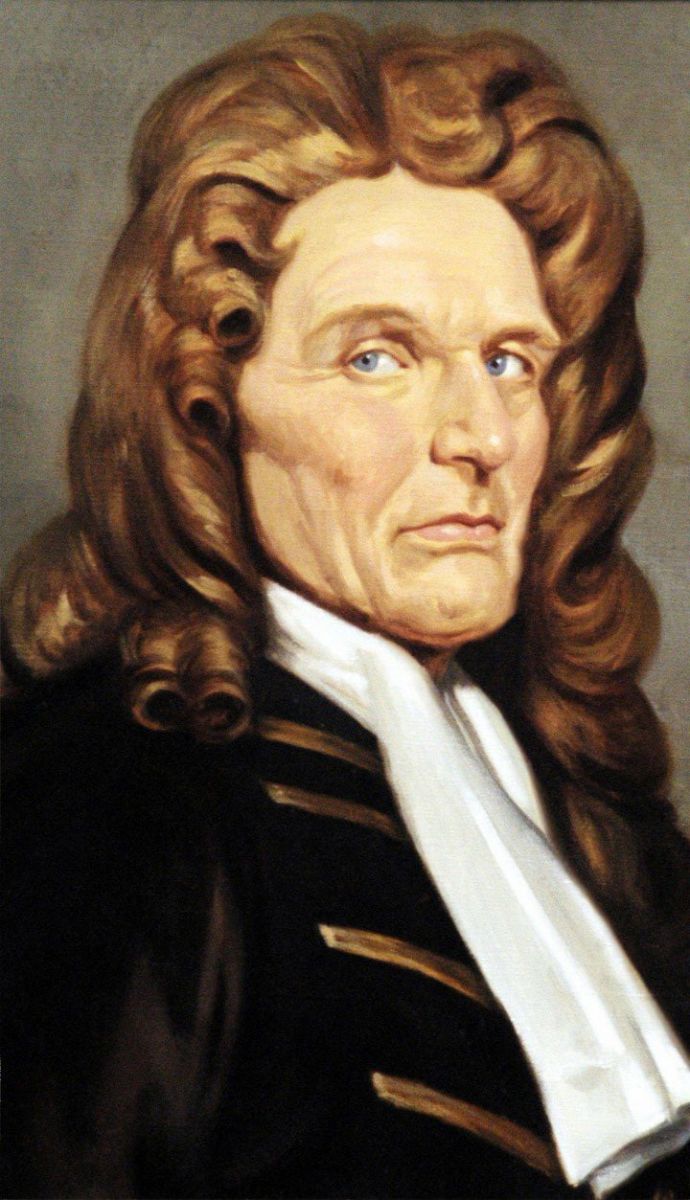

Bảo hiểm hiện đại có thể bắt nguồn từ thế kỉ 17, sau trận đại hỏa hoạn xảy ra ở Luân Đôn năm 1666, ngọn lửa đã thiêu rụi khoảng 80% diện tích thành phố làm thay đổi tiến trình phát triển của nền văn minh phương tây. Vào năm 1667, tiến sĩ Nicholas Barbon đã thành lập công ty bảo hiểm hỏa hoạn đầu tiên của thành phố được gọi là "Văn phòng bảo hiểm nhà ở" và được đặt trong căn phòng nhỏ phía sau của Sàn giao dịch Hoàng Gia Luân Đôn.

Nicholas Barbon người sáng lập công ty bảo hiểm đầu tiên sau hỏa hoạn năm 1666 tại Luân Đôn

Năm 1688, Edward Lloyd đã mở một quán cà phê ở Luân Đôn, là nơi gặp gỡ của các thương nhân, chủ ngân hàng và các nhà bảo hiểm. Quán cà phê nhanh chóng trở thành trung tâm cung cấp thông tin chính xác về tàu biển, vận tải hàng hóa từ các bến tàu và thông tin từ những nguồn khác. Tới năm 1774, với sự phát triển mạnh mẽ từ lĩnh vực hàng hải tại Anh "Lloyd's of London" chính thức được thành lập và trở thành công ty thống trị lĩnh vực bảo hiểm cho rủi ro hàng hải. Ngày nay, Lloyd's vẫn là nhà tái bảo hiểm hàng đầu trên thị trường bảo hiểm quốc tế.

Vào thế kỷ 19, ngành bảo hiểm đã mở rộng phát triển, ngoài bảo hiểm hàng hải thì bảo hiểm hỏa hoạn, bảo hiểm nhân thọ đã xuất hiện tại Châu Âu và Hoa Kỳ.

Trong suốt thế kỷ 20, ngành bảo hiểm tiếp tục mở rộng và thích ứng với nhu cầu thay đổi của xã hội. Sau thế chiến thứ hai, chính phủ ở nhiều quốc gia đã thiết lập những kế hoạch, chính sách an sinh xã hội giúp xoa dịu những khó khăn về tài chính cho các gia đình có con trai, cho những phụ nữ có chồng tử vong trong chiến tranh và cung cấp mạng lưới an toàn cho người dân khi cần thiết như chăm sóc sức khỏe, bệnh tật, hưu trí.

Trong thời gian này, ngành bảo hiểm cũng phát triển đa dạng hơn với sự ra đời của nhiều loại hình bảo hiểm mới như bảo hiểm nhân thọ, bảo hiểm sức khỏe, bảo hiểm phi nhân thọ như bảo hiểm ô tô, bảo hiểm tài sản... cung cấp cho người dân các hình thức bảo vệ mới và giúp thúc đẩy sự phát triển của ngành.

Thế kỷ 20 cũng chứng kiến sự nổi lên của nhà môi giới bảo hiểm là trung gian giúp khách hàng tìm ra các chính sách tốt nhất để đáp ứng nhu cầu của họ trong thế giới bảo hiểm phức tạp.

Sự ra đời và phát triển của bảo hiểm tại Việt Nam

Ở Việt Nam, chưa có một tài liệu nào chứng minh một cách chính xác mà chỉ có thể phỏng đoán bảo hiểm bắt nguồn từ đầu thế kỷ 20 có các hội bảo hiểm nước ngoài đã để ý đến Đông Dương. Đến năm 1929, mới có Công ty Việt Nam đặt trụ sở tại Sài Gòn, đó là Việt Nam Bảo hiểm Công ty nhưng chỉ hoạt động về bảo hiểm xe ô tô.

Giai đoạn năm 1945-1954, nhà nước Việt Nam thông qua hiến pháp đầu tiên xác định quyền được trợ cấp của người tàn tật và người già, quy định chế độ trợ cấp cho công nhân, quy định thực hiện các chế độ ốm đau, thai sản, tai nạn lao động, hưu trí cho cán bộ, công nhân viên chức (Bảo hiểm xã hội).

Năm 1964, công ty Bảo hiểm Việt Nam được thành lập và chính thức đi vào hoạt động kinh doanh bảo hiểm phi nhân thọ năm 1965.

Trong giai đoạn cải cách kinh tế vào cuối những năm 1980 và đầu những năm 1990, chính phủ Việt Nam đã đưa ra một số cải cách nhằm tự do hóa ngành bảo hiểm và khuyến khích đầu tư nước ngoài. Năm 1993, Luật Kinh doanh Bảo hiểm được ban hành, mở đường cho sự phát triển của ngành bảo hiểm theo định hướng thị trường hơn ở Việt Nam.

Năm 1995, các doanh nghiệp bảo hiểm nhân thọ nước ngoài muốn đầu tư vào Việt Nam và đã xin phép thành lập văn phòng đại diện.

Năm1996, Bộ Tài chính đã cho phép Tổng Công ty Bảo hiểm Việt Nam, nay là Tập đoàn Bảo Việt triển khai thí điểm bảo hiểm nhân thọ.

Cuối năm 1999 đầu năm 2000, Bộ Tài chính đã chính thức cấp phép cho các công ty bảo hiểm nhân thọ nước ngoài vào hoạt động tại Việt Nam như Chinfon – Manulife (nay là Manulife), Prudential, AIA, Dai-ichi Life (tiền thân là Bảo Minh – CMG). Các công ty này đã giúp mang đến thị trường Việt Nam những sản phẩm, dịch vụ mới và góp phần vào sự phát triển của ngành bảo hiểm.

Năm 2000, chính phủ thành lập Hiệp hội Bảo hiểm Việt Nam để đại diện cho quyền lợi của các công ty bảo hiểm tại Việt Nam và thúc đẩy sự phát triển của ngành. Trong những năm tiếp theo, ngành bảo hiểm tại Việt Nam tiếp tục phát triển và phát triển với sự ra đời của các sản phẩm mới như bảo hiểm sức khỏe và bảo hiểm ô tô.

Năm 2021 dịch Covid 19 bùng phát, tất cả mọi hoạt động của người dân gần như hoạt động trên môi trường online tại nhà hoặc tại nơi làm việc, điều này dẫn đến hành vi tiêu dùng của con người thay đổi, từ đó ngành bảo hiểm cũng chuyển mình phát triển trên nền tảng kỹ thuật số để cung cấp những thông tin sản phẩm, dịch vụ về bảo hiểm đáp ứng nhu cầu của người dân.

Năm 2022, Quốc hội ban hành luật kinh doanh bảo hiểm được áp dụng vào ngày 01 tháng 01 năm 2023. Chính phủ Việt Nam cũng tiếp tục đưa ra các chính sách và sáng kiến hỗ trợ ngành bảo hiểm phát triển, chẳng hạn như ban hành các quy định mới về bán và phân phối bảo hiểm và phát triển nền tảng bảo hiểm kỹ thuật số để cải thiện khả năng tiếp cận các sản phẩm và dịch vụ bảo hiểm.

Sự phát triển của bảo hiểm ngày nay

Ngày nay, ngành bảo hiểm là một ngành công nghiệp lớn trên toàn cầu, với hàng nghìn tỷ đô la phí bảo hiểm và tài sản được quản lý.

Một xu hướng quan trọng trong những năm gần đây, điển hình sau đại dịch Covid 19 là việc sử dụng công nghệ để cải thiện và hợp lý hóa các sản phẩm và dịch vụ bảo hiểm, các doanh nghiệp bảo hiểm thường tận dụng phân tích dữ liệu và trí tuệ nhân tạo để hiểu rõ hơn về hành vi và rủi ro của người tiêu dùng.

Một xu hướng quan trọng khác là sự gia tăng của việc dịch vụ trải nghiệm khách hàng, các doanh nghiệp bảo hiểm lấy khách hàng làm trọng tâm để phát triển trong ngành bảo hiểm. Khi người tiêu dùng ngày càng cập nhật được nhiều thông tin, có nhu cầu bảo vệ cao hơn và có nhiều quyền lựa chọn hơn, họ ngày càng đòi hỏi các sản phẩm bảo hiểm linh hoạt, hiện đại, quyền lợi bảo vệ đa dạng đáp ứng được các nhu cầu cụ thể của họ. Để đáp ứng những nhu cầu này, nhiều công ty bảo hiểm đang sử dụng các kênh phân phối mới và nền tảng kỹ thuật số cho phép tùy chỉnh nhiều hơn và quy trình hợp lý hơn.

Đồng thời, ngành bảo hiểm cũng đang phải đối mặt với những thách thức liên quan đến việc tuân thủ quy định và quản lý rủi ro như cạnh tranh trong ngành ngày càng gia tăng, rủi ro từ yếu tố thiên tai, thời tiết khắc nghiệt, dịch bệnh, thu nhập của khách hàng giảm sút, vấn đề trục lợi bảo hiểm…. Với việc sử dụng ngày càng nhiều các công nghệ kỹ thuật số và phân tích dữ liệu, nhu cầu bảo vệ quyền riêng tư và bảo mật thông tin mạnh mẽ tăng lên, đồng thời các công ty bảo hiểm phải điều hướng các khuôn khổ quy định phức tạp để đảm bảo họ tuân thủ các luật và quy định có liên quan.

Bất chấp những thách thức này, ngành bảo hiểm vẫn là một thành phần quan trọng của nền kinh tế toàn cầu, cung cấp sự bảo vệ an toàn tài chính cho các cá nhân và doanh nghiệp trên toàn thế giới. Khi các công nghệ mới và nhu cầu của người tiêu dùng tiếp tục định hình lại ngành, chúng ta có thể kỳ vọng sẽ thấy sự phát triển và đổi mới liên tục trong những năm tới.